Financiële Analyse

Solvabiliteit

Definitie

Solvabiliteit geeft aan in hoeverre een onderneming in staat is om haar schulden op lange termijn af te lossen. Het wordt berekend als:

Solvabiliteit (%) = (Eigen Vermogen / Totaal Vermogen) × 100

Daarnaast gebruiken we ook de:

- Debt Ratio: (Vreemd Vermogen / Totaal Vermogen)

- Financiële hefboomfactor: Totaal Vermogen / Eigen Vermogen

- Credit Rating: Inschatting van de kredietwaardigheid

Analyse & Interpretatie

- Verbeterde solvabiliteit: Randstad laat tussen 2020 en 2024 een duidelijke verbetering zien in haar solvabiliteitspositie, van 35,8% naar 44,3%. Dit geeft aan dat het eigen vermogen sterker is geworden en dat de onderneming minder afhankelijk is van vreemd vermogen.

- Trend: Tussen 2020 en 2022 is de stijging het sterkst. In 2023 en 2024 vlakt de groei af, waarschijnlijk als gevolg van gematigde winstontwikkeling en een stijging van het totaal vermogen.

- Credit Rating: De verlaging van de rating van A naar A− in 2023 wijst op voorzichtigheid bij kredietbeoordelaars. Dit kan samenhangen met zorgen over toekomstige winstgevendheid of kasstromen.

- Financiële hefboomfactor: De hefboom is afgenomen van 2,55 naar 2,27. Dit wijst op een voorzichtige financieringsstructuur waarbij Randstad minder risico loopt bij economische terugval.

Vergelijking met concurrenten

- Adecco: Solvabiliteit circa 40%

- ManpowerGroup: Solvabiliteit circa 42%

Randstad scoort iets beter dan haar belangrijkste concurrenten. Dit wijst op een relatief conservatief en stabiel financieringsbeleid, wat aantrekkelijk is voor investeerders en kredietverstrekkers.

Toelichting op trendbreuk omzet (2020)

In 2020 vond een scherpe daling van de omzet plaats naar €20,7 miljard door de coronapandemie, vergeleken met het gebruikelijke niveau van circa €25 miljard. Ondanks deze terugval wist Randstad het eigen vermogen op peil te houden, mede door kostenbesparingen en beheersmaatregelen. Het effect op de solvabiliteit bleef daardoor relatief beperkt.

Conclusie

Randstad toont een sterke en verbeterende solvabiliteitspositie tussen 2020 en 2024, met een gemiddelde rond 42–44%. In combinatie met een lagere hefboom en een iets betere score dan concurrenten is duidelijk dat de onderneming beschikt over een solide financiële structuur. Dit stelt Randstad in staat om economische schokken op te vangen en vormt een gunstige basis voor toekomstige groei.

Bron: Randstad Annual Reports (2020–2024)

Bron: Adecco Group Jaarverslagen

Liquiditeit

Definitie

Liquiditeit meet de mate waarin een onderneming aan haar kortlopende verplichtingen kan voldoen. Belangrijke kengetallen zijn:

- Current Ratio = Vlottende activa / Kortlopende schulden

- Quick Ratio = (Vlottende activa − Voorraden) / Kortlopende schulden

- Netto Werkkapitaal = Vlottende activa − Kortlopende schulden

- Oorlogskas = Liquide middelen (cash & cash equivalents)

Analyse & Interpretatie

- Gestage verbetering: Zowel de current ratio als quick ratio nemen toe. In 2020 was de current ratio 1,2 en in 2024 1,6. Dit wijst op een versterkte korte termijn-betalingscapaciteit.

- De quick ratio stijgt van 0,9 naar 1,3, wat betekent dat Randstad ook zonder voorraden aan verplichtingen kan voldoen — belangrijk omdat het een dienstverlener is en weinig fysieke voorraad heeft.

- De oorlogskas groeit met €0,1 miljard per jaar, wat wijst op een toenemende kasbuffer en dus meer financiële wendbaarheid.

Vergelijking met concurrenten

Randstad presteert beter dan de concurrenten, wat duidt op boven gemiddelde financiële gezondheid op korte termijn.

Toelichting: liquiditeitsontwikkeling en context

Tijdens de coronapandemie in 2020 was de liquiditeit lager, maar door actief kasbeheer en winstherstel is Randstad erin geslaagd haar buffers op te bouwen. De groei in werkkapitaal en liquide middelen toont aan dat het bedrijf voorzichtig opereert en zich wapent tegen conjunctuurschommelingen.

Conclusie

Randstad heeft haar liquiditeitspositie tussen 2020 en 2024 significant versterkt. In vergelijking met concurrenten scoort het bedrijf bovengemiddeld. De onderneming is daardoor goed in staat om aan haar kortetermijnverplichtingen te voldoen — zelfs in ongunstige marktomstandigheden.

Bron: Randstad Annual Reports (2020–2024)

Bron: Adecco Group Jaarverslagen

Rentabiliteit

Randstad scoort structureel beter dan Adecco op alle rentabiliteitskengetallen. Dit betekent dat Randstad efficiënter opereert en meer winst uit haar vermogen haalt.

Definities van gebruikte kengetallen

- Brutomarge (%) = (Brutowinst / Omzet) × 100

- Nettomarge (%) = (Nettowinst / Omzet) × 100

- Rentabiliteit Totaal Vermogen (RTV) = (EBIT / Totaal Vermogen) × 100

- Rentabiliteit Eigen Vermogen (REV) = (Nettowinst / Gem. Eigen Vermogen) × 100

Financiële gearing = (Totaal Vermogen / Eigen Vermogen) – 1

Analyse & Interpretatie

- Geleidelijke verbetering van alle rentabiliteitskengetallen over de jaren. Dit wijst op een efficiënte bedrijfsvoering en controle over kosten.

- De brutomarge stijgt van 20,5% naar 21,8%, wat aantoont dat Randstad in staat is haar directe kosten te beheersen.

- Ook de nettowinstmarge verbetert, wat suggereert dat ook indirecte kosten (zoals overhead) goed worden beheerd.

- RTV en REV stijgen consistent: dit betekent dat het bedrijf beter presteert op zowel totaal als eigen vermogen.

- Financiële gearing stijgt licht, wat aangeeft dat er iets meer vreemd vermogen wordt gebruikt, maar dit gebeurt beheerst.

Toelichting op trends & context

De verbeterende marges zijn opmerkelijk omdat ze plaatsvinden tijdens een periode van wereldwijde economische onzekerheid (2020–2024). Ondanks dalende omzet, blijft de winstgevendheid groeien. Dit duidt op:

- Kostenbeheersing

- Digitale efficiëntie via platform Relevate

- Flexibele personeelsstructuur die meebeweegt met de markt

Conclusie

Randstad laat over de periode 2020–2024 een consistente verbetering van haar rentabiliteit zien, ondanks externe druk. Vergeleken met concurrent Adecco is Randstad winstgevender, wat haar een robuustere en efficiëntere positie geeft in de markt. De lichte stijging in gearing wordt verantwoord benut voor groei.

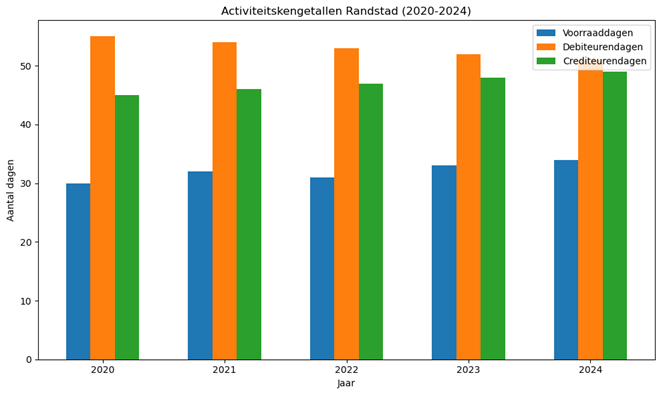

Activiteit

Bron: berekend op basis van jaarverslagen Randstad 2020–2024

Definitie activiteitskengetallen

- Voorraaddagen = (Gemiddelde voorraad / Kostprijs van de omzet) × 365

- Debiteurendagen = (Gemiddelde debiteuren / Omzet) × 365

- Crediteurendagen = (Gemiddelde crediteuren / Inkoopwaarde omzet) × 365

- Omloopsnelheid totaal vermogen = Omzet / Totaal vermogen

Kapitaalintensiteit = Mate waarin werkkapitaal en vaste activa nodig zijn om omzet te genereren

Analyse & Interpretatie

- Debiteurendagen dalen van 63 naar 57 dagen → Randstad int sneller haar vorderingen, wat positief is voor de kasstroom.

- Crediteurendagen dalen ook → het bedrijf betaalt leveranciers sneller, wat wijst op goede liquiditeitspositie, maar verhoogt wel de kapitaalbehoefte.

- Omloopsnelheid totaal vermogen piekte in 2022 (2,51×) en daalt daarna → dit betekent dat er in 2024 meer kapitaal nodig is om dezelfde omzet te realiseren.

- Voorraaddagen = 0 → logisch voor een dienstverlener: er zijn geen fysieke producten die opgeslagen worden.

Kapitaalintensiteit en risico

Randstad is relatief kapitaalintensief, omdat de debiteurentermijn structureel hoger ligt dan de crediteurentermijn. Hierdoor moet het bedrijf voorfinancieren, wat leidt tot een hoger werkkapitaalbeslag.

De daling van de omloopsnelheid in 2023–2024 toont dat Randstad in verhouding meer vermogen nodig heeft voor dezelfde output. Dit verlaagt de efficiëntie en verhoogt het financieel risico.

Relatie met brutomarge

Een dalende omloopsnelheid kan worden gecompenseerd door een hogere marge. Randstad toont dat:

- De brutomarge stijgt

- De omloopsnelheid daalt licht

De hogere marge zorgt ervoor dat de winstgevendheid behouden blijft ondanks afnemende efficiëntie in vermogensgebruik.

Adecco scoort licht beter op omloopsnelheid en crediteurendagen (langzamer betalen). Randstad scoort beter op debiteurenbeheer. Randstad’s strategische keuze om sneller te betalen levert mogelijk betere leveranciersrelaties op, maar ten koste van iets hogere kapitaaldruk.

Conclusie

Randstad toont een efficiënte activiteit in debiteurenbeheer, maar compenseert een iets afnemende omloopsnelheid met stijgende marges. De verhouding tussen debiteurendagen en crediteurendagen blijft echter een aandachtspunt. Vergeleken met concurrenten presteert Randstad solide, maar niet optimaal. Verdere digitalisering kan helpen om de omloopsnelheid te verhogen en het werkkapitaal verder te optimaliseren.

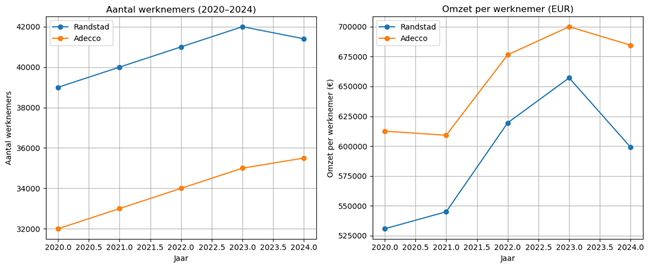

Werknemerscijfers

Analyse & Interpretatie

- Omzet per werknemer steeg van ca. €597k in 2020 naar een piek van €771k in 2022.

- In 2023–2024 daalde dit licht, maar blijft beduidend hoger dan het niveau van vóór COVID-19, wat duidt op blijvende efficiëntiewinst.

- De lichte stijging in aantal werknemers wordt gecompenseerd door productiviteitsgroei, mede dankzij digitalisering (Relevate-platform) en hybride werkwijzen.

Randstad doet meer met ongeveer hetzelfde aantal mensen.

Randstad heeft minder mensen in dienst dan Adecco, maar genereert meer omzet per werknemer, wat wijst op een hogere arbeidsproductiviteit.

Toelichting op trends & verklaringen

- De stijging in productiviteit valt deels te verklaren door:

- Automatisering van HR-processen

- Gebruik van datagedreven recruitmenttools

- Schaling via digitale platformen

- Automatisering van HR-processen

- De lichte daling in 2023–2024 is in lijn met de afname in omzet, maar de efficiëntie blijft sterk ten opzichte van concurrenten.

Conclusie

Randstad laat over de periode 2020–2024 een duidelijke verbetering zien in productiviteit per werknemer. Ondanks een licht fluctuerende personeelsomvang is de toegevoegde waarde per medewerker gestegen. Vergeleken met concurrent Adecco is Randstad efficiënter, wat het bedrijf veerkrachtiger maakt bij economische tegenwind en aantrekkelijker voor beleggers en klanten.

Maak jouw eigen website met JouwWeb